轨道交通装备产业链结构分析及项目建设

时间:2019-07-17 | 来源:[互联网]

轨道交通装备行业产业链分析

一、产业链结构分析

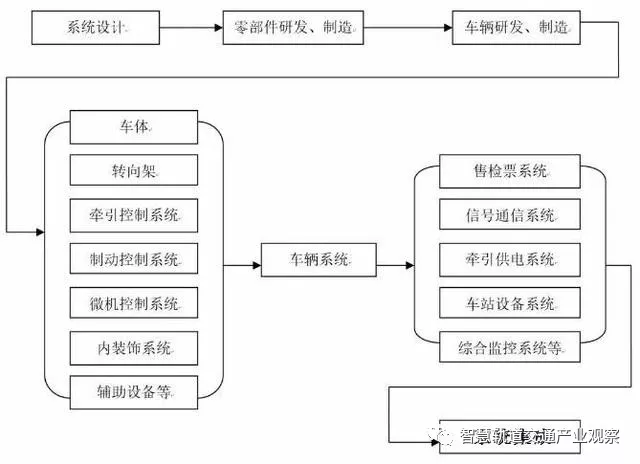

图表:产业链结构图

我国轨道交通装备制造业有较完整的产业链,制造主要环节基本都在国内,先进的轨道交通装备制造商存在竞争关系。具体我国轨道交通装备制造业的产业链结构如下图表所示。我国轨道交通装备制造产业分为三部分,上游是研发设计、品牌、营销及原材料等环节,核心是整车车辆、核心零部件的研发与生产,下游是物流、维修以及租赁等售后环节。上游为研发设计企业、高精零件生产商,如青岛四方车辆研究所有限公司、中国北车大连电力牵引研发中心、大连机车研究所有限公司、南车株洲电力机车研究所、南车戚墅堰机车车辆工艺研究所等,他们根据理念设计新车型并开发甚至超前开发关键零部件:中游以中国中车为代表的的车辆制造企业,由于发达国家的轨道交通市场趋于饱和并増加国际竞争力,企业趋向重组兼并,我国轨道交通装备制造业也不例外,2007年成立了中国南车、中国北车两大公司,又于2015年7月正式合并为中国中车,其全资从事车辆的制造的南车青岛四方、北车长客、南车株洲机车、北车唐车等企业共同占据中国铁路机车制造90%以上的市场份额,同时也承担其核心零部件的研发和生产;随着专业分工的深化,下游的维修、租赁、物流等企业实现了专业化和规模化,大修由轨道交通制造商完成,其他辅修等由铁路运输系统的车辆段和机务段完成。国内主要轨道车辆修理商为北车长春、北车兰州机车有限公司。

二、主要环节的增值空间

轨道交通装备包含了规划、设计、勘探、工程建筑、车辆制造、通信信号、供电、防灾报警、给排水、消防、环控、工程概算、运营管理等13个大项,可整合为三条产业链——装备制造产业链、设计管理与咨询服务产业链和土建工程产业链。

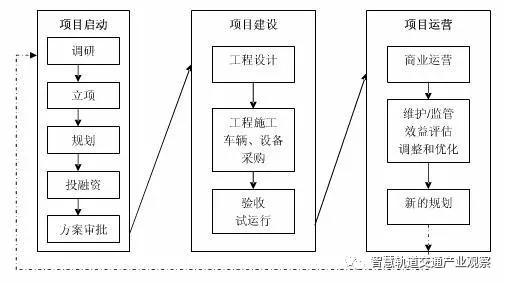

国家开始对该产业链进行了一系列市场化的调整。其中包括项目投融资主体、投融资管理模式、项目建设管理模式等方面的改革,总体来看,目前城市轨道交通产业的产业链的构成可以从项目启动、建设和营运三个主要阶段来分析。

图表:城市轨道交通装备产业的三个阶段构成

项目启动阶段

这个阶段包括项目调研、立项、规划、投融资、方案审批等几个子系统。地方政府和发改委会首先根据国家颁布的城市建设发展政策对本地区城市规模、布局和交通建设的现状进行初期的调研,依照相关标准,确定建设城市轨道交通的必要性。然后根据调研的结果,成立项目开发筹备委员会或轨道交通公司,并立项。这个过程会涉及地方政府交通管理、城市规划等部门。

项目筹备委员会或轨道交通公司在立项后需要进行项目详细规划工作。其中,可能会有第三方城市轨道交通规划咨询服务提供商、规划研究院所等机构的参与,并最终形成规划方案。与此同时,项目投资预算结果也会与规划方案配套形成。筹备委员会或轨道交通公司需要根据预算额确定投融资方案。通常在将项目规划整体方案上报地方政府和发改委之前,需要保证一定比例的资金到位和落实。根据融资方式的不同,可能会有投资银行、商业银行、私有民营资本持有者参与到这一过程中。在地方政府和发改委通过项目规划以后,会上报上一级以及最后到国家发改委和国务院审批。一旦规划方案最终通过,地方政府和项目筹备委员会将开始落实剩余的建设资金,并寻找和确定项目建设管理主体。通常有建设指挥部型、法人责任型和专业机构型(企业型和事业型)。由于项目建设管理模式不同,某一个项目的投资主体可能集成化负责项目的设计、建造、运营、监管等,也可能负责其中一个或多个阶段工作。总体来说,项目启动阶段的一个主要任务是规划和决策。

项目设计和建设

庞大而复杂的项目工程通常会通过严格的招投标过程,将具体的工程分包给不同的工程公司。工程设计任务也可以寻找专业的工程设计咨询公司、设计研究机构来完成。在目前,我国也逐步开放大型项目工程建筑市场,正在形成国外大型专业工程公司与国内传统轨道工程单位如中铁集团等之间的竞争趋势。在这个阶段,涉及到的市场主体比较多,包括但不限于工程设计咨询公司、工程施工公司、工程监理公司、材料、设备供应商、车辆设备供应商,银行、保险、法律等服务提供商,政府土地、交通、城管等机构。在所有地面和地下工程、车辆和轨道线路的一系列调试完成后,建设管理主体会移交给地方政府进行验收。

项目营运和监管

工程全部验收合格后,地方政府寻找并确定轨道交通营运商。正如前面所提到的不同项目建设管理模式,可能是投资主体下属设立营运分支机构负责营运、维护和监管,也可能是政府设立市场竞争机制,允许独立的运营商参与竞争。由于城市轨道交通是城市正常运行的重要组成部分,地方政府通常会对营运情况进行监管。针对具体的情况,也可能寻找专门的咨询机构进行定期评估,并和营运商进行沟通,不断提高轨道交通服务质量,控制成本,实现预期投资回报。同时提出新的建设规划意向,开始新的一轮项目开发。

总体来看,随着城市规模的不断扩大和区域经济合作程度的日益加深,轨道交通新的发展趋势是不断延伸城市轨道交通,以城市轨道交通的理念来编制城际轨道交通发展,因此,应对城市轨道交通和其它交通发展以及区域之间的快速轨道交通(城际间的轨道交通)进行综合规划建设,并实现有机的衔接配合,加强轨道交通综合性枢纽的规划建设,加快大城市(区域)间文化和技术的交流,保障区域间的协调发展。这就要求我们用动态的眼光来不断调整和优化产业链结构,明确不同主体的职能,提高项目建设效率和效力。各省市关于产业链有着自己的特色,南京,无锡等地率先对轨道交通产业链进行一个分析并根据其地方企业的特色对产业链的各个因素进行一个调整。

1.城市轨道交通是准公共产品

从经济学角度看,地铁项目兼具公共产品和私人产品的特性,即地铁运输服务具有消费的非竞争性和有一定排他性的基本特征,属于准公共产品。理论上纯公共产品由政府提供,纯私人产品应由民间部门通过市场提供。准公共产品既可以由政府直接提供,也可以在政府给予补助的条件下,由私人部门通过市场提供,即政府和民间合伙的方式。

2.城市轨道交通的外部效应主要是正外部效应

城市轨道交通建设能诱发沿线土地升值,促进沿线房地产、商业等行业的加速发展。从这一意义上讲,城市轨道交通能增加城市的社会经济福利,带来巨大的正效应。

3.具有明显的规模经济特征

城市轨道交通发挥作用以网络规模为前提,覆盖面越大,城市轨道交通效率越高。由于城市轨道交通项目正外部性的存在,其社会效益大于经济效益,项目盈利差。城市轨道交通项目带来的总收益不可能全部量化为项目投资者的账面收益,如城市轨道交通到达地区房地产升值的部分,城市轨道交通的畅通给人民群众带来的时间成本的节约,城市轨道交通的建成对城市交通及环保的贡献等。城市轨道交通项目的经营具有时空局限性,盈利空间有限。但是,城市轨道交通权益具有放大性,资产的保值增值能力强。随着社会发展、人口流动增大、路网增加,以及服务水平的提高,城市轨道交通将吸引更多的客流,票款收人从长期看具有一定的增长趋势。而且城市轨道交通的洞体使用年限长达百年,随着时间的推移,城市轨道交通资产的升值潜力巨大。因此从长期看,城市轨道交通资产的权益可以不断放大,资产具有很强的保值增值能力。